# 核心池标准

# 主动权益类基金核心入池标准

# 1. 股票主题划分

# 1.1 划分规则

根据《2021 申万行业分类》,在界定股票主题时,勾选不同的申万三级行业来形成该主题下包括的股票。单个股票可能对应多个主题。

# 1.2 股票对应主题

详见 excel 文件《股票主题划分》。

# 2. 基金风格池归属

# 2.1 短期/长期风格池

以近一年持仓作为短期风格池的判断依据,以近三年持仓作为长期风格池的判断依据,两套风格池同时运行。其中,近一年持仓不足 4 期的有几期取几期,成立不满 3 年的不进入长期风格池。

目前只运行短期风格池,既以近一年持仓作为分类的依据,每月初发布具体名单。

# 2.2 按持仓主题划分

# 2.2.1 划分类别

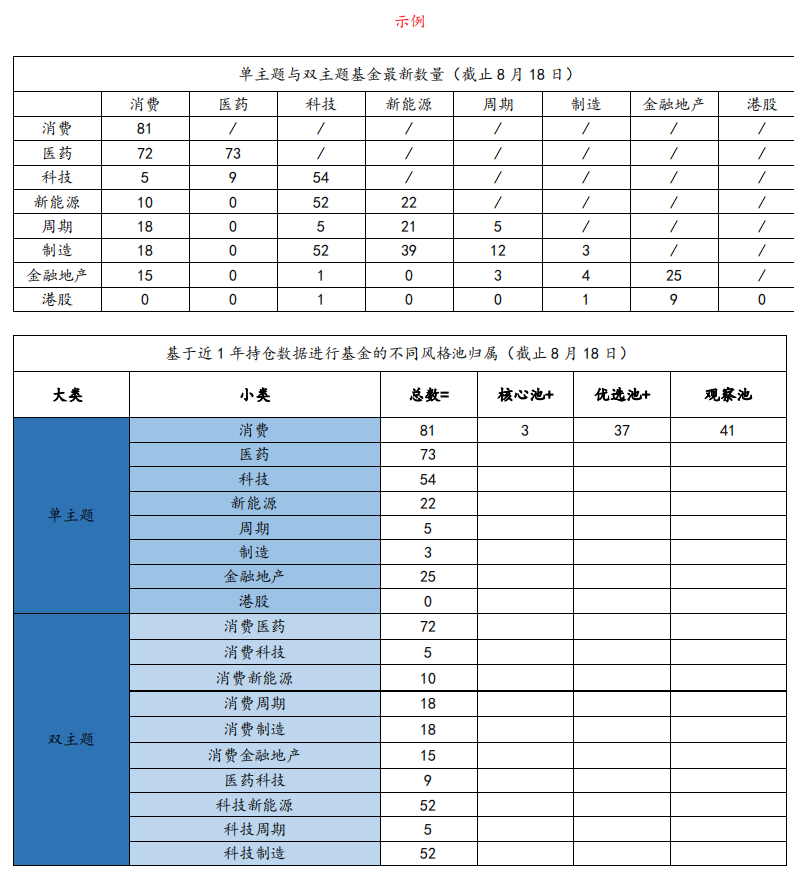

根据持有股票主题的比例,划分出单主题、双主题、全市场基金,每个基金只能拥有一个标签。单主题共 9 类:消费、医药、科技、新能源、周期、制造、金融地产、军工、港股;

双主题共 13 类:消费医药、消费科技、消费新能源、消费周期、消费制造、医药科技、医药新能源、医药周期、医药制造、科技新能源、科技周期、科技制造、周期制造;

全市场共 1 类:全市场。

随着市场变化,单主题或双主题下的基金数量可能为 0。

# 2.2.2 划分依据

读取基金往期持仓以及最新持仓(如为季报则读取前十大,如为半年报/年报读则取全部持仓),计算每类股票主题占基金资产净值比的平均值(例如过去四个季度,每季度该基金在消费主题的股票持仓占当期基金资产净值比分别为 20 、30 、30 、40 ,则该基金在消费主题的平均持仓比例为 30 ),对每个股票主题的平均持仓比例从高到低排列,并对最近一期的持仓进行检验,之后归属到对应类别:

a. 第一大重仓主题>60 且 第二大重仓主题<20 ,则属于单主题;

*最新一期持仓所属的主题与过去一年的平均持仓所属的主题相同,才可以进入核心池。

b. 双主题>80 且 不是单主题,则属于双主题;

*最新一期持仓所属的主题是双主题、或两个主题中的任意一个,才可以进入核心池。

c. 第一大重仓主题<50 且 不是单主题、双主题,则属于全市场;

*最新一期持仓所属的主题是全市场,从可以进入核心池。

d. 不符合以上条件的全部归入全市场。

# 2.3 按持仓特征划分

# 2.3.1 划分类别

根据持有股票的风格特征,划分为大市值、中市值、小市值,成长、平衡、价值,单个基金只能各拥有一个标签。

*最新一期持仓所属的风格与过去一年的平均持仓所属的风格相同,才可以进入核心池。

# 2.3.2 划分依据

读取基金往期持仓,季报读取前十大,半年报/年报读取全部持仓,计算基金每期在大中小市值、成长平衡价值上的持仓平均值,取特征最显著的作为标签。

*最新一期持仓所属的市值特征与过去一年的平均持仓所属的市值特征相同,才可以进入核心池。

# 2.4 全量筛选

对所有符合要求的基金进行筛选。

# 2.5 总结

总共三套筛选方式并行:按持仓主题、按持仓特征、全市场。例如:A 基金按持仓主题筛选划入了双主题- 消费医药-优选池,按持仓特征筛选划入了大市值-核心池、成长-优选池,按全量筛选进入全量-核心池。

最终汇总的核心池取各个核心池的并集。

# 3. 基金统计范围

# 3.1 基金类型

普通股票型、偏股混合型、灵活配置型基金;

# 3.2 成立时长

至少已发布两期基金季报;

# 3.3 份额类型

每个基金只保留初始份额类型;

# 3.4 基金规模

最新两期合并基金规模不小于 0.5 亿元;

# 3.5 权益仓位

最近 4 期季报每一期的权益资产仓位均不低于 60 ,不足 4 期的有几期取几期。

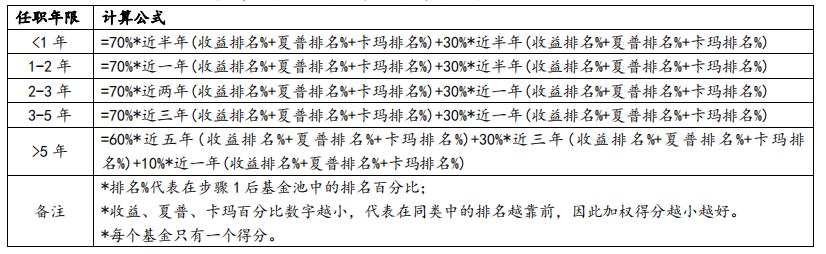

# 4. 加权打分

# 4.1 任职年限分层

根据当前任期最长的基金经理的任职年限,划分为以下几档:0-1 年、1-2 年、2-3 年、3-5 年、5 年以上。

# 4.2 加权打分

根据基金经理的任职年限,对基金进行不同的加权得分公式:

# 5. 风格池分档填充

# 5.1 档位设置

共设置三档,核心池、优选池、观察池。

核心池:筛选任职时间较久、穿越周期、风格稳定、业绩优秀的基金经理,作为推荐首选,在 App 推广、机构推荐、组合配置拥有最高优先级;

优选池:筛选已任职一定时间、中长期业绩较好或者短期爆发力较强的基金经理,作为推荐次选,在 App 推广、机构推荐、组合配置拥有第二优先级;

观察池:风格符合,但因为任职时间过短、短期业绩不理想等因素,需要先进行观察的基金,原则上不推荐在 App 上、向机构推广,也不考虑在组合中配置。

# 5.2 数量设置

在单个基金池中,加权得分后 50 的基金进入观察池,前 50 的基金进入核心池或优选池,是否进入核心池取决于以下条件,在单个风格池中,如果池中的基金数为 x:

a. x<=10 个,不设置核心池;

b. 10<x<=30 个,加权得分前三名进入核心池;

c. 30<x<=100 个,加权得分排名前 10的基金进入核心池;

d. 100<x<=1000,加权得分排名前 10 的基金进入核心池,最多不超过 100 个;

e. x>1000 个,加权得分排名前 100 名的基金进入核心池。

# 5.3 填充顺序

根据加权得分的高低,从小到大排列,依次填入核心池、优选池、观察池,数量根据每个风格而定,大致原则为 10 、40 、50 。

# 5.4 填充优先级

在分数相同的情况下,任职年限越长的优先。

# 5.5 特殊限制

任职年限小于 2 年无法进入核心池,任职年限小于 1 年无法进入优选池。

当同一个经理管理的多只产品进入核心池时,只占用一个名额。

# 纯债基金核心池准入标准

1、最近季报规模1亿以上 ,最新股票仓位为 0

2、基金满3年

3、基金经理任职满2年

4、基金近3年业绩无异常情况

5、开放式

基于前提条件

6、选基金经理选择近三年业绩最好的基金作为观察池

7、观察池基金,分别计算业绩排名(如 2020 年,许计算 17 、 18 、 19 、近 3 年),对排名进行加重求和

8、选取总排名分值前 150 进入核心跟踪池

9、经研究员深入研究及调研推荐后,加入核心池

# 增强债券基金核心池准入标准

1、最近季报规模 1 亿以上 ,最新股票仓位不超过 30

2、基金满 3 年

3、基金经理任职满 2 年

4、基金近 3 年业绩无异常情况

5、 开放式

基于前提条件

6、选基金经理选择近三年业绩最好的基金作为观察池

7、观察池基金,分别计算业绩排名(如 2020 年,许计算 17 、 18 、 19 、近 3 年),对排名进行加重求和

8、选取总排名分值前 150 进入核心跟踪池

9、经研究员深入研究及调研推荐后,加入核心池

# 指数基金核心池准入标准

1、最近季报规模 1 亿以上

2、基金成立满3年(新编指数成立满1年)

3、交易费用在同类指数中相对较低

4、被动指数产品,跟踪误差在同类产品中排前40%

5、 指数增强产品,跟踪误差、超额收益在同类产品中排前40%

6、 指数团队有完善的交易系统和风控框架

7、 开放申购赎回

8、 经研究员深入研究及调研推荐后,加入核心池